- TOP

- サービス解説動画

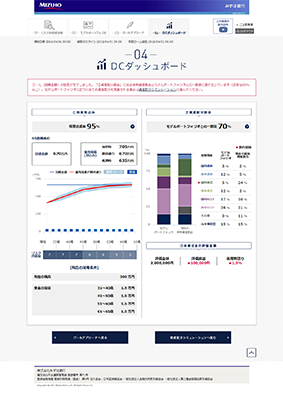

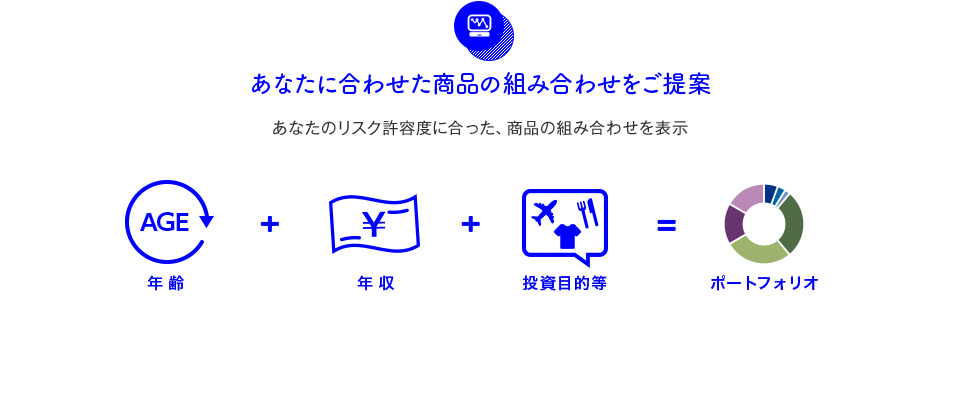

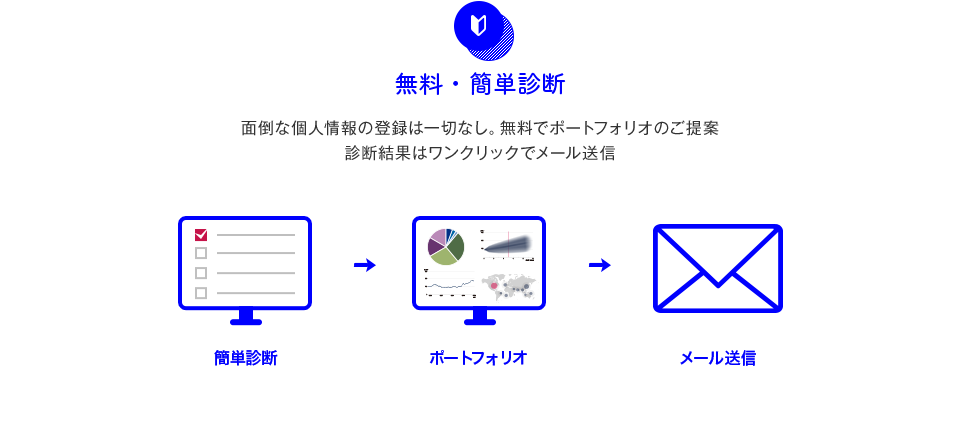

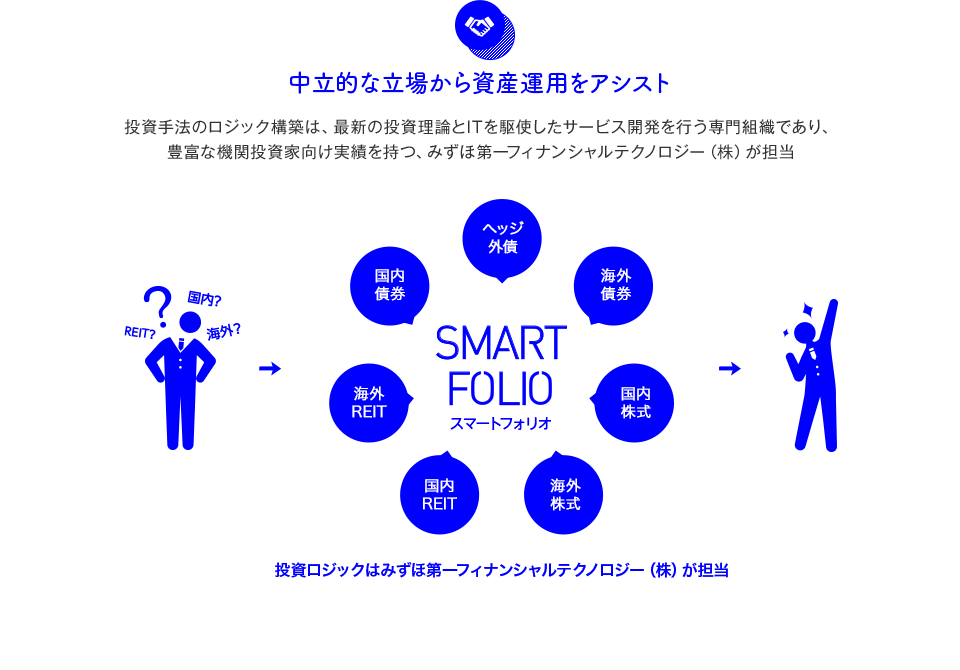

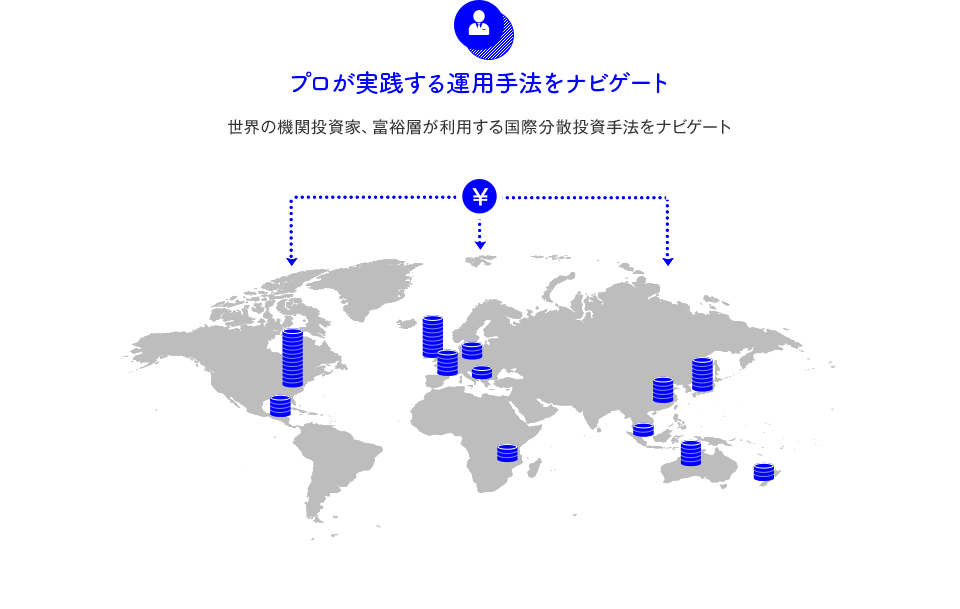

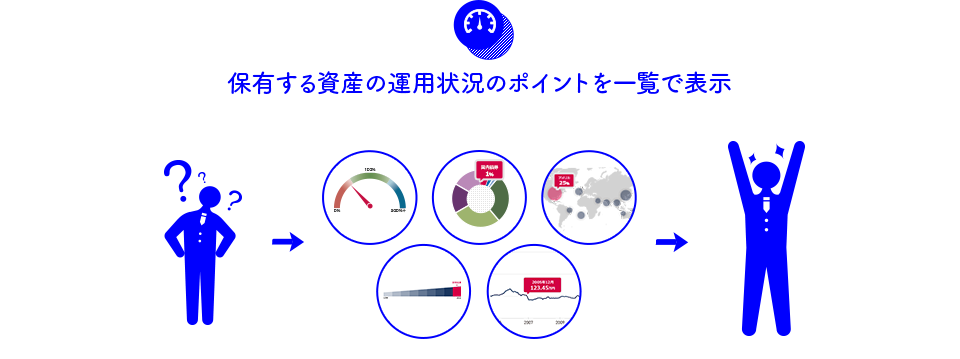

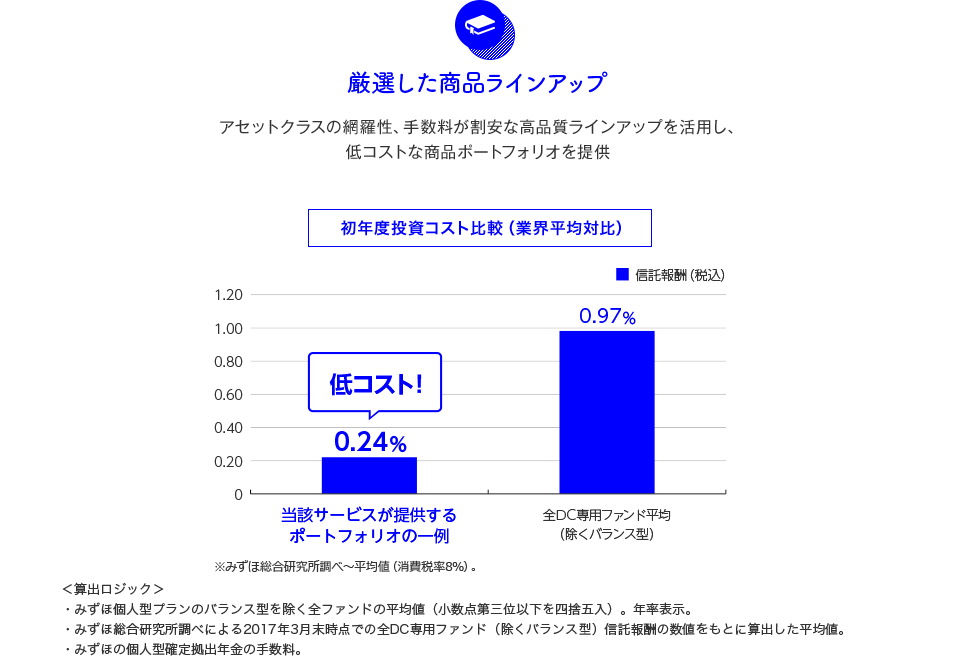

- SMART FOLIO<DC>の機能

- SMART FOLIO<DC>を 体験してみる

- よくあるご質問

***

「SMART FOLIO<DC>」のシステムメンテナンスについて

JIS&T社システムのメンテナンスに伴い、

以下の日程でSMART FOLIO<DC>サービスを休止させていただきます。

加入者のみなさまにはご不便をおかけいたしますが、何卒ご理解賜りますようお願い申しあげます。

システムメンテナンス日時

2026年7月25日(土)午前0時00分 ~ 2026年7月26日(日)午前6時00分頃

※作業状況により、時間が多少前後する場合がございます。

***

約3分間でSMART FOLIO<DC>サービスについて解説します。

簡単なページ概要やご利用できる機能を一覧にまとめております。

どちらもご利用は無料です

はじめてSMART FOLIO<DC>をご利用になるお客さまはぜひ無料で体験していただき

SMART FOLIO<DC>の世界をお楽しみください。

-

-

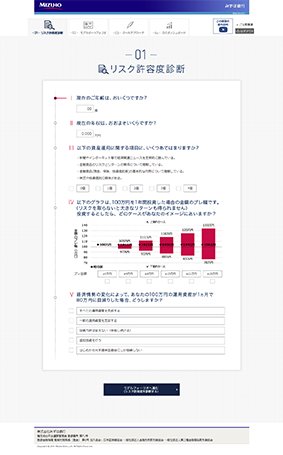

無職・専業主婦等で収入がありません。世帯年収を入力すればよいですか

-

本サービスは、お客さまの現在の状況に基づいた診断を行うため、収入がない場合は、0万円でご入力ください。なお、収入はなくても、金融資産が豊富である場合などは、お客さまのお考えに合わせて、次画面でリスク許容度をご変更いただけます。

-

どの程度の理解であれば、“あてはまる”に該当するのでしょうか

-

日常生活を送る中で、新聞やテレビ等で指数を把握していたり、ある程度ご自身の言葉で説明ができるといった感覚で大丈夫です。

<※ご参考>

- 金融商品のリスクとリターンの関係について理解している

金融商品のリスクとは、運用した際の不確実性のことです。

一般的に、リスクが高ければリターンも大きく、リスクを抑えればリターンも小さくなります。 - 中央銀行の政策が家計・企業に与える影響を理解している

日本の中央銀行である日本銀行は、金融市場のお金の量を調節し、短期金利をコントロールすることで、物価を安定させています。

短期金利の変動は銀行の金利に影響し、最終的に家計や企業の経済に影響を与えていきます。 - 諸外国の代表的な金融・経済指標などにもとづいて、世界経済の動向を理解している

世界経済を考えるにあたって、グローバル化の進展によって各国の経済はお互いに影響しあうため、主要国の経済の動向を把握することが大切です。

各国の株価や失業率などの金融・経済指標をチェックすることで、経済の大きな動きを把握することができます。 - 金融商品(預貯金、投資信託、保険等)の基本的な内容および性質について理解している

預貯金は元本保証という長所がある一方、低金利という短所を持ちます。

投資信託は、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品です。

投資信託の運用成績は市場環境などによって変動し、元本が保証されているものではありません。投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家が負うこととなります。

保険は事故や病気など万一の際に保険金が支払われる保障が付いているかわりに、投資性の金融商品としては他の商品とくらべ、リターンが低くなる性質があります。

また、満期まで保険料を支払い続けることが条件になっているケースが多く、中途解約は既払込保険料相当額を下回るケースもあります。

- 金融商品のリスクとリターンの関係について理解している

-

リスク許容度が自分の想定していたものと違います

-

リスク許容度は、前画面の5つの質問にもとづいて、機械的に算出されたものです。

お持ちの金融資産や世帯状況等によって、もう少しリスクが取れる、あるいはリスクを下げたいといった場合は、“あなたの選択”にて、変更が可能です。

-

-

-

無職・専業主婦等で収入がありません。世帯年収を入力すればよいですか

-

本サービスは、お客さまの現在の状況に基づいた診断を行うため、収入がない場合は、0万円でご入力ください。なお、収入はなくても、金融資産が豊富である場合などは、お客さまのお考えに合わせて、次画面でリスク許容度をご変更いただけます。

-

どの程度の理解であれば、“あてはまる”に該当するのでしょうか

-

日常生活を送る中で、新聞やテレビ等で指数を把握していたり、ある程度ご自身の言葉で説明ができるといった感覚で大丈夫です。

<※ご参考>

- 金融商品のリスクとリターンの関係について理解している

金融商品のリスクとは、運用した際の不確実性のことです。

一般的に、リスクが高ければリターンも大きく、リスクを抑えればリターンも小さくなります。 - 中央銀行の政策が家計・企業に与える影響を理解している

日本の中央銀行である日本銀行は、金融市場のお金の量を調節し、短期金利をコントロールすることで、物価を安定させています。

短期金利の変動は銀行の金利に影響し、最終的に家計や企業の経済に影響を与えていきます。 - 諸外国の代表的な金融・経済指標などにもとづいて、世界経済の動向を理解している

世界経済を考えるにあたって、グローバル化の進展によって各国の経済はお互いに影響しあうため、主要国の経済の動向を把握することが大切です。

各国の株価や失業率などの金融・経済指標をチェックすることで、経済の大きな動きを把握することができます。 - 金融商品(預貯金、投資信託、保険等)の基本的な内容および性質について理解している

預貯金は元本保証という長所がある一方、低金利という短所を持ちます。

投資信託は、投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品です。

投資信託の運用成績は市場環境などによって変動し、元本が保証されているものではありません。投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家が負うこととなります。

保険は事故や病気など万一の際に保険金が支払われる保障が付いているかわりに、投資性の金融商品としては他の商品とくらべ、リターンが低くなる性質があります。

また、満期まで保険料を支払い続けることが条件になっているケースが多く、中途解約は既払込保険料相当額を下回るケースもあります。

- 金融商品のリスクとリターンの関係について理解している

-

リスク許容度が自分の想定していたものと違います

-

リスク許容度は、前画面の5つの質問にもとづいて、機械的に算出されたものです。

お持ちの金融資産や世帯状況等によって、もう少しリスクが取れる、あるいはリスクを下げたいといった場合は、“あなたの選択”にて、変更が可能です。

-